Warum die Rekordinflation auch Chancen für ihr Unternehmen bietet!

Seien Sie ängstlich, wenn die Welt gierig ist, und seien Sie gierig, wenn die Welt ängstlich ist.

WARREN BUFFET

Vorsichtig ausgedrückt: die wirtschaftliche Lage in Österreich war auch schon einmal besser. Rekordinflation und verhaltener Konsum bieten ein herausforderndes Umfeld – auch im Medienbereich sind starke Preissteigerungen zu beobachten – eine schwierige Situation für Marketingverantwortliche. Markenkommunikation zurückzufahren und zu versuchen, die Situation zu durchtauchen ist aber die falsche Strategie. Es lohnt sich Veränderungen im Konsumentenverhalten zu erkennen und mit innovativen Angeboten zum eigenen Vorteil zu nutzen. Die Konkurrenz schläft ja auch nicht.

Derzeit erleben wir – nicht nur in Österreich – einen seit der Ölkrise 1973/74 nicht mehr gekannten Anstieg der Preise. Schon die offizielle Inflationsrate liegt derzeit (Stand Juli) bei 9,3 % – ein Überschreiten der 10 %-Hürde wird erwartet.

Besonders die Energiekosten treiben diesen Anstieg an – aktuell stehen wir offiziell bei 34,4 %. Weitere Preiserhöhungen sind bereits angekündigt. Dürren (Wasserkraft) und ein drohender Gaslieferstopp könnten im schlimmsten Fall zu einer Teuerung von über 100 % im Energiebereich führen.

Seit Juli 2011 haben sich die Preise laut VPI insgesamt um über 30 % erhöht, davon ein Großteil im letzten Jahr.

Dies ist eine herausfordernde Situation für das gesamte Land. Sowohl Privathaushalte als auch Unternehmen müssen sich auf die veränderten Umstände einstellen.

Die laufende Befragung von mScience zum Thema Teuerung zeigt viele Verhaltensänderungen bei Konsument*innen:

Über 60 % achten beim Einkauf von Lebensmitteln stärker auf den Preis, 46 % gehen seltener ins Gasthaus und nur 13 % müssen sich gar nicht einschränken.

Auch auf die Mediennutzung hat es Auswirkungen: Immerhin 5 % haben ihr Zeitungsabo abbestellt, 9 % ihren Streamingdienst und weitere 7 % sparen das Sportfernsehen ein.

Die Veränderungen im Konsumverhalten haben ihrerseits wieder Auswirkungen auf die wirtschaftliche Situation.

Wie wirkt sich die Kosteninflation auf die Teuerung der Medien aus?

Die Kosten der Herstellung von redaktionellen Werbeumfeldern werden höher. Die für Print und OOH relevanten Papierpreise stiegen gegenüber 2021 um über 28 % an. Dies trifft auch viele Werbetreibende, die bereits laut über den Verzicht von Flugblättern nachdenken und zu digitalen Alternativen wechseln wollen. (à Wenn Sie hierzu Interesse haben, melden Sie sich bitte bei uns. Wir haben dazu Angebote für Sie!) Steigende Energie- und Lohnkosten treffen auch die Medienhäuser.

Aber Medien-Inflation ist etwas komplizierter. Sie beruht neben den üblichen Marktmechanismen wie Produktionskosten oder dem Verhältnis zwischen Angebot und Nachfrage auch darauf, wie sich die Nutzung der Medienangebote entwickelt. Die übliche Basis für die Beurteilung ist der Tausend-Kontakt-Preis (TKP), also jenes Investment, das notwendig ist, um die Werbebotschaft an 1.000 Personen in der Zielgruppe zu liefern. Diese Betrachtung macht die Performance von Medien vergleichbar, wobei der Methode, wie die Kontakte gezählt werden, eine hohe Bedeutung zukommt.

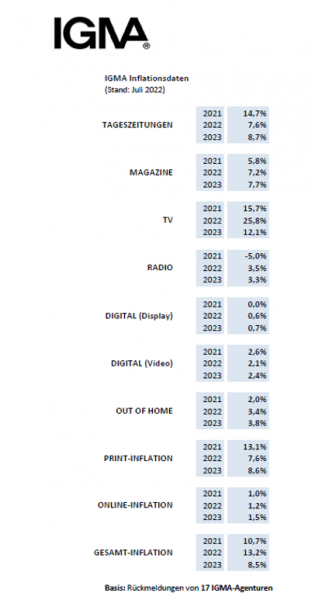

Die Interessengemeinschaft der Mediaagenturen (IGMA) ermittelt 3 x pro Jahr die aktuelle Teuerung auf Basis der TKPs in einem standardisierten Prozess.

Gesamt liegt die Prognose für 2022 bei einer Teuerung von über 13 %, getrieben vor allem durch Print und TV, wo ein Anstieg von rund 8 % bzw. von 25 % erwartet wird.

Durch die starken Verluste bei der TV-Nutzung bereits im zweiten Halbjahr 2021 gibt es speziell in jungen Zielgruppen im TV ein Problem. Die Jungen wachsen zunehmend ohne (lineares) TV auf, und die Nutzung von Streaming-Angeboten, Video-Apps und anderen Plattformen wird vom Teletest, der Standard-Messung für TV, nicht erhoben. Mehr noch: Die verbliebenen jungen TV-Nutzer*innen können vom Teletest aufgrund der geringen Fallzahl nur mehr schwer gemessen und sinnvoll prognostiziert werden.

Im Digitalbereich, wo die IGMA eine vergleichsweise niedrige Inflation erwartet, lohnt sich ein genauerer Blick: Im Low-Quality-Segment sinken die Preise sogar teilweise, aber in Qualitätsumfeldern steigen die Preise (da dies insbesondere für die ehemaligen Printhäuser die wesentliche Einkommensquelle wird).

Auch Video-Umfelder werden (nachfragebedingt) zunehmend teurer. Hier erwarten wir teilweise 2-stellige Teuerungsraten.

Insgesamt bedeutet das kumuliert über die letzten 3 Jahre: gesamt fast 36 % Teuerung, im TV sogar 63 %.

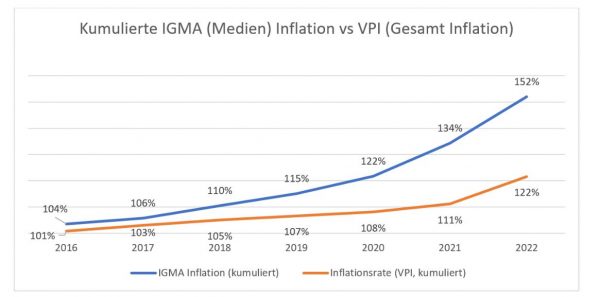

Vergleicht man die kumulierte Medieninflation nach IGMA mit dem VPI, zeigt sich, dass Media noch schneller teurer geworden ist als der Gesamtmarkt:

Werbekosten sind aber eigentlich Investitionen in Kommunikationsleistung und damit ein wichtiger Input in den Markenwert und die Verkaufsstärke. Wer seinen Mediaeinkauf in den letzten Jahren nicht entsprechend angepasst hat, bekommt nominell 1/3 bis 2/3 weniger Medialeistung als bisher.

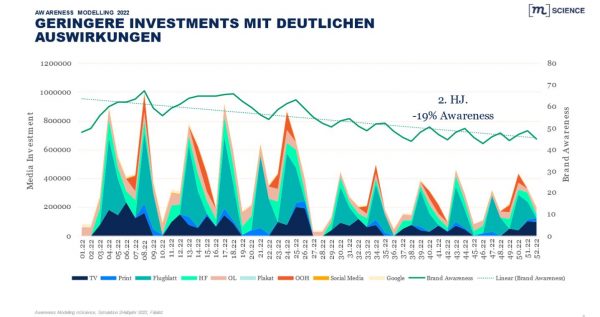

[m]Science, die Forschungsexperten der GroupM-Agenturen, können den Zusammenhang zwischen Werbeinvestments und Werbeleistung (bzw. Abverkauf) anhand einer großen Zahl an erhobenen Kunden und Kampagnen empirisch belegen.

Beispielhaft zeigt ein Awareness-Modelling ein klares Bild für das 2. Halbjahr 2022: 50 % weniger Investment und damit entsprechend weniger Medialeistung bedeutet um 19 % weniger Bekanntheit bereits nach wenigen Monaten – und weniger Umsatz.

Jede Marke ist je nach Positionierung und Segment unterschiedlich betroffen. Gerade (in Relation) höherpreisige Markenartikel sind allerdings durch den allgemeinen Spardruck besonders bedroht, da der Griff zu günstigeren Alternativen auch bei geringerer Qualität attraktiver wird.

Diese Shifts gehen aber auch über Segmente hinweg und bieten daher auch Chancen: Wer sich den Gasthausbesuch nicht mehr leisten will (oder kann), isst zu Hause – und braucht entsprechende Produkte. Statt dem „großen Luxus“ in Form teurer Reisen gönnt man sich jetzt vermehrt kleine Luxusmomente wie Pralinen oder Wein.

Daher macht es sich gerade jetzt bezahlt entsprechend zu kommunizieren – seien dies Inspirationen für den Shift zu neuen Service-Angeboten oder Produkten oder auch der Hinweis auf Rabattaktionen. Mit ein Grund warum das ganze Land mit Werbung für Home-Entertainment von Netflix über Amazon bis SKY zugedeckt zu sein scheint, ist der seit Beginn der Pandemie größer werdende Kuchen an interessierten Haushalten, die kostenintensivere Unterhaltungsangebote durch günstiger In-House-Services zu ersetzen.

Speziell wenn Mitbewerber ihr Investment nicht anpassen, gibt es die Möglichkeit, die eigene „Mental Availability“ zu erhöhen. So ist im Q2 im Handel deutlich erhöhte Werbe-Aktivität wahrnehmbar, ebenso im Warensegment Getränke getrieben von den beiden Platzhirschen Coca-Cola und Red Bull, während zum Beispiel die Segmente Dienstleistung oder Freizeit/Sport noch keine Bewegung aufweisen (versus Vorjahr, Quelle FOCUS Mediaresearch).

Gerne erstellen wir eine entsprechende Analyse auch für Sie und beraten Sie, in welchen Bereichen sich für Ihre Zielgruppe, Marktsituation und Marken Chancen ergeben, die Sie gerade jetzt nutzen sollten!

Bei Interesse kontaktieren Sie uns jederzeit gerne:

Christian Müller

Head of [m]Science